Российский рынок доставки ТВ-сигналов до сетей операторов платного ТВ по наземным каналам связи по итогам 2023 года вырос почти на 40% и достиг 960 млн рублей. Высокие темпы роста обусловлены как глобальными трендами – доставка «тяжелого» контента во всем мире уходит в наземные каналы, – так и спецификой российского рынка с его развитой наземной инфраструктурой. Также повлияли искусственные помехи на спутниковые ресурсы, которые происходили летом и осенью 2023 года.

Компания «Синтерра Медиа», цифровой партнер индустрии производства, обработки и доставки медиаконтента, проанализировала развитие российского B2B-рынка доставки ТВ-сигналов с 2018 года по 2023 год. В исследовании учитывались как данные из открытых источников, так и собственные данные экспертов «Синтерры Медиа».

Участники российского B2B-рынка доставки ТВ-сигналов

Рынок доставки телевизионных сигналов до операторских сетей можно разделить на две основных среды:

- распространение сигнала по наземным каналам связи, в том числе по негарантированным каналам (через интернет);

- доставка сигнала по спутниковым каналам связи.

Услуги по доставке телевизионных сигналов по наземным каналам связи исторически предоставляют специализированные операторы связи, такие как «Синтерра Медиа», ЦВКС «МСК-IX», «РТП Медиа», «Наука-Связь» и другие.

В последние годы активно развивается доставка ТВ-сигналов через интернет по SRT-протоколу (Secure Reliable Transport – протокол с открытым исходным кодом для передачи видео). Развитие и совершенствование протоколов доставки через интернет позволило выйти на рынок наземной доставки таким компаниям как «Майкроимпульс», «ГлобалНет», «Хом-АП.ТВ» и другим. Летом 2023 года в связи с искусственными помехами на спутники услуги наземной доставки начали оказывать даже спутниковые операторы, например, «Орион Экспресс», по сути, составив конкуренцию традиционным наземным операторам.

Так же в связи с атаками на спутники ряд телеканалов запустили раздачу сигналов операторам связи по протоколу SRT, используя собственные технические средства и не прибегая к услугам внешних компаний.

Спутниковой доставкой ТВ-сигналов исторически занимаются такие компании как ФГУП «Космическая связь» (ГПКС), «Газпром космические системы» (ГКС), «Орион Экспресс», «СТВ» и «ГеоТелекоммуникации».

Объем российского В2B-рынка доставки ТВ-сигналов

Долгое время основным каналом доставки ТВ-каналов была спутниковая среда. Главным ее преимуществом считалась широкая география покрытия территорий сигналами с космических аппаратов. Однако в связи с расширением и модернизацией наземных линий для передачи ТВ-сигналов участники медиаотрасли все чаще стали обращать внимание именно на этот вариант доставки. Вместе с тем стал «утяжеляться» и сам контент, выросло количество телеканалов, формируемых в HD-и UHD-форматах, поэтому начали расти и требования к пропускной способности каналов связи.

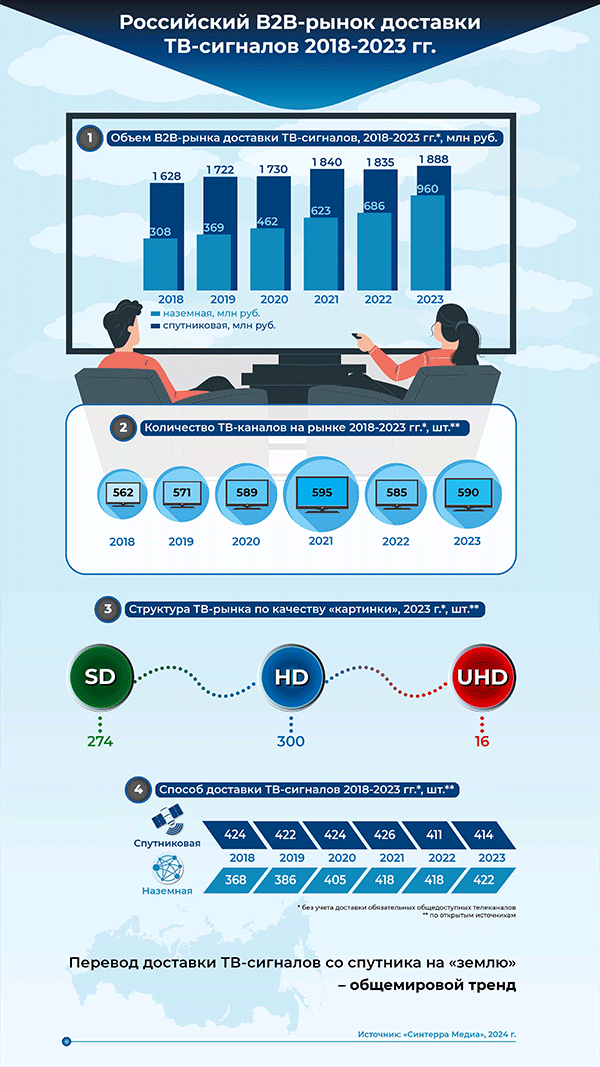

В результате в последние пять лет российский рынок доставки ТВ-сигналов рос высокими темпами. Согласно данным экспертов «Синтерры Медиа», в 2018 году объем рынка доставки сигнала по «земле» составлял 308 млн рублей, через спутник – 1 628 млн рублей. В 2019 году сегмент наземной доставки вырос на 19,8%, а спутниковой – на 5,7%. В 2020 году сегмент доставки сигнала по «земле» увеличился еще сильнее – на 25,2% (до 462 млн рублей), в то время как спутниковый – всего на 0,4% (до 1 730 млн рублей). В постковидном 2021 году наземная доставка ТВ-сигнала совершила скачок – на 34,8%, с 462 млн рублей до 623 млн рублей, это связано с активным развитием проекта «Медиалогистика 2.0» (совместный с «Синтерой Медиа» и MSK-IX проект) и выходом на рынок новых нишевых игроков.

И даже в 2022 году, несмотря на снижение рыночной активности и ухода ряда иностранных медиаигроков из России, рынок доставки ТВ-сигнала по «земле» вырос на 10,1%, а в 2023 году – на рекордные 39,9%. Основным драйвером роста наземной доставки в прошлом году стали искусственные помехи на спутниковые каналы связи со стороны сопредельных государств – вещатели и операторы стали массово переходить на наземные каналы связи, а спутники использовать в качестве резерва.

«Первые инциденты с подменой контента на телеканалах были единичными. Однако, когда хакеры поняли, что могут использовать уязвимость спутниковой доставки сигнала, кибератак становилось все больше. Первыми тревогу забили вещатели, которые стали призывать операторов кабельного ТВ переходить со спутника на «землю» или использовать спутниковый канал как резервный», – прокомментировал генеральный директор компании «Синтерра Медиа» Григорий Урьев.

Таблица 1. Объем B2B-рынка доставки ТВ-сигналов, 2018-2023 гг.*, млн руб.

| Год | наземная,млн руб. | спутниковая,млн руб. |

| 2018 | 308 | 1628 |

| 2019 | 369 | 1722 |

| 2020 | 462 | 1730 |

| 2021 | 623 | 1840 |

| 2022 | 686 | 1 835 |

| 2023 | 960 | 1888 |

* без учета доставки обязательных общедоступных телеканалов

Предпосылки роста российского В2B-рынка доставки ТВ-сигналов

Высокие темпы роста В2B-рынка наземной доставки ТВ-сигналов обусловлены, прежде всего, бурным развитием российской наземной инфраструктуры. Так, в 2023 году было завершено строительство Национальной медиасети «Синтерры Медиа», объединившей 84 региона, и стартовал проект «Медиалогистика 2.0» с количеством узлов для присоединения более 200 шт.

Помимо прочего, бурному росту российского рынка наземной доставки ТВ-сигналов способствовало развитие медиарынка. Так, миграция контента в наземные каналы – общемировой тренд, и он обусловлен повышением потребительских требований к ТВ и видео по запросу (VoD – Video on Demand). Контент становится все более «тяжелым». С 2018 года по 2023 год в России общее количество каналов, без учета ТВ-каналов, входящих в первый и второй мультиплексы, выросло с 562 до 590. Причем в 2022 году отечественные, турецкие и азиатские каналы быстро заместили продукцию ушедших из РФ западных игроков.

Таблица 2. Количество телеканалов на рынке, 2018-2023 гг.*,шт.**

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| ТВ-каналы | 562 | 571 | 589 | 595 | 585 | 590 |

* без учета доставки обязательных общедоступных телеканалов

** по открытым источникам

При этом выросло количество HD- и UHD-каналов, более требовательных к инфраструктуре доставки ТВ-сигналов (для передачи картинки более высокого качества требуется более широкий канал). К примеру, к началу 2018 года на российском рынке было около 250 HD-каналов, а по итогам 2023 года их количество увеличилось до 308, количество UHD-каналов выросло за последние шесть лет с 10 до 16.

Таблица 3. Структура ТВ-рынка по качеству «картинки», 2023 г.*, шт.**

| SD | HD | UHD |

| 274 | 300 | 16 |

* без учета доставки обязательных общедоступных телеканалов

** по открытым источникам

В 2018 году через спутник доставлялось 424 ТВ-сигналов, а по «земле» – 368. По итогам 2023 года доля наземного сегмента выросла, а спутникового снизилась: через спутник доставлялись 414 ТВ-сигнала, а по «земле» – 422. Более того, все чаще именно наземная доставка исполняет роль основного канала, а спутниковая – резервного.

Таблица 4. Способ доставки ТВ-сигналов, 2018-2023 гг.*, шт.**

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Наземная | 368 | 386 | 405 | 418 | 418 | 422 |

| Спутниковая | 424 | 422 | 424 | 426 | 411 | 414 |

* без учета доставки обязательных общедоступных телеканалов

** по открытым источникам

Также высокий темп роста рынка наземной доставки ТВ-сигналов эксперты «Синтерры Медиа» объясняют тем, что использование наземной инфраструктуры обходится оператору в пять-шесть раз дешевле, чем спутниковой. Особенно это критично для HD- и UHD-сигналов.

Выводы

Перевод доставки ТВ-сигналов со спутника на «землю» – общемировой тренд, который связан с переходом на тяжелые HD/UDH-форматы и повышением требований к пропускной способности каналов.

Помимо этого, в России быстрый рост рынка наземной доставки ТВ-сигналов обусловлен:

- высоким уровнем развития наземной инфраструктуры;

- многократно более низкой себестоимостью доставки по «земле», чем через спутник;

- сокращением расходов на специалистов, которые необходимы для настройки и обслуживания спутникового оборудования;

- подменой кибермошенниками ТВ-контента и атаками на спутниковые каналы связи;

- более высоким уровнем защищенности и ИБ.